Fazer uma escolha entre Tesouro Direto ou Poupança pode definir o futuro do seu capital. Com base nos juros da taxa Selic estão irrelevantes. Certamente a gratuidade da renda fixa acabou. Por fim é hora de buscar novos meios para o seu capital.

A caderneta de poupança é uma das aplicações mais popular pelos brasileiros. Portanto seus lucros veem caindo rapidamente desde 2016.

Então primeiramente para que você decida entre poupança ou Tesouro Direto pode ser o ganho real, que, com certeza, seria o retorno sobre a inflação.

A caderneta de poupança rendeu menos do que o IPCA no ano de 2019. Portanto, quem aplicou dinheiro nele perdeu poder de compra. Sendo assim os títulos públicos trouxe um ganho real próximos de 1,50% no ano, então, o capital, por fim se valorizou.

Qual melhor investimento, Tesouro direto ou Poupança

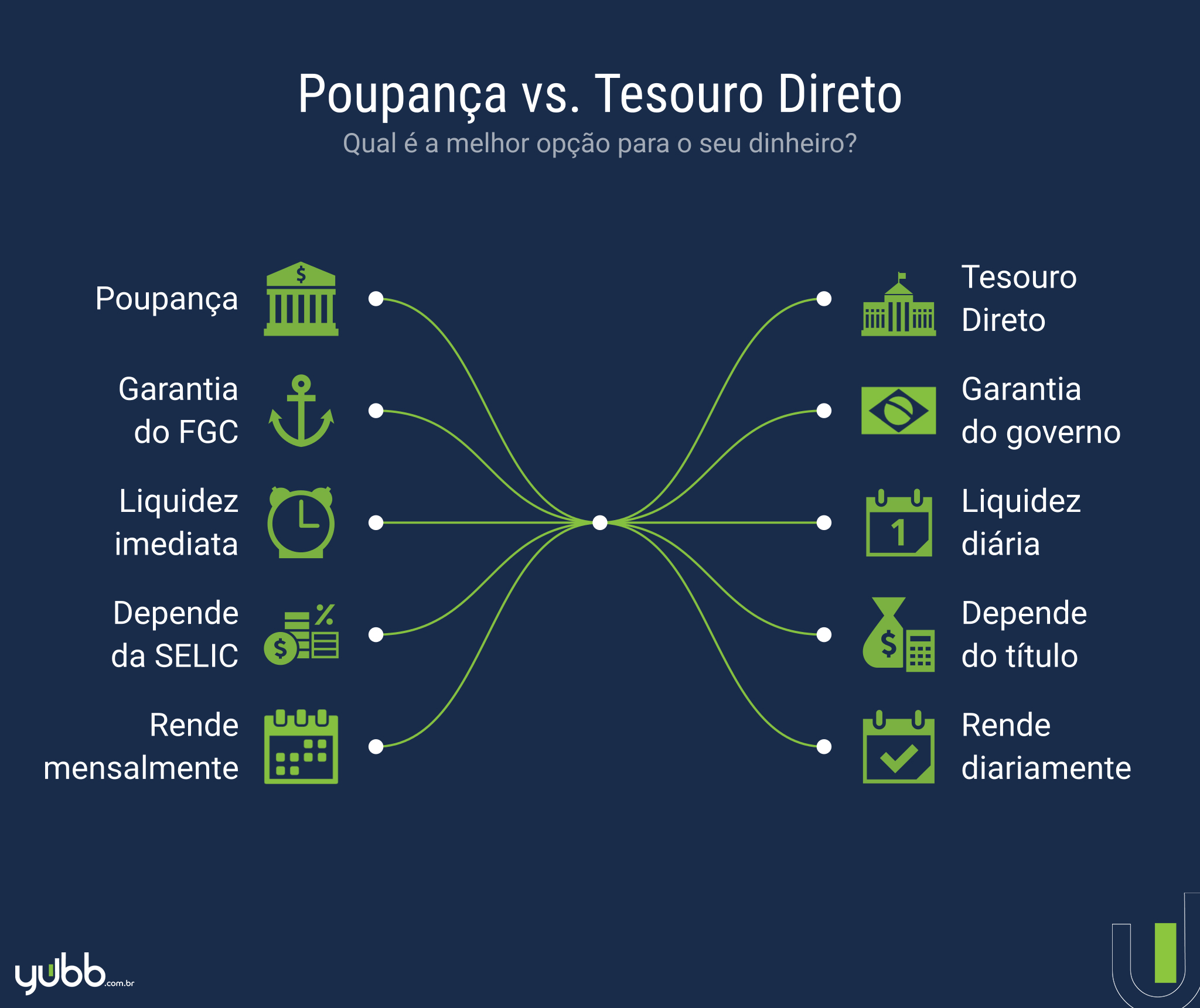

Primeiramente você precisa saber qual o objetivo como investidor e das características de ambos os ativos. Por fim pra fazer comparações entre poupança ou Tesouro Direto, você vai saber que eles possuem baixo risco. Por isso, soam ser as preferências para guardar dinheiro, principalmente por muito tempo.

Segundo a Anbima, que fez uma raio-x de investidor , mostrou que 88% deles preferem a poupança. E o principal motivo da escolha é a segurança, eficaz e facilidade de aplicação. Já o relatório do Tesouro Nacional, referente a dezembro de 2019, revelou que há mais de 5,6 milhões de investidores em títulos públicos, um aumento de 80,7% em doze meses.

Segundo dados do Banco Central, em janeiro de 2020, Teve uma grande retirada de R$ 12,36 bilhões da poupança, a maior desde 1995. Por isso que os investidores estão vendo de que a caderneta não é um otima opção para guardar dinheiro.

Tesouro Direto e Poupança – Como funciona a poupança?

Primeiramente, significa que é um empréstimo do seu dinheiro para um banco. Então em troca, você receberá uma taxa de lucrativa anual. A poupança ergueu-se na época do império, quando Dom Pedro II criou a Caixa Econômica Federal.

Os meio obtidos pelas instituições podem ser usados para as operações de CDI, com oferecimento de crédito e financiamentos. Portanto, os bancos usam o capital da poupança para lucrar e pagar os rendimentos da sua aplicação.

Características

A poupança é regulamentada pelo Banco Central (Bacen). Independentemente do banco escolhido, ela terá os mesmos parâmetros.

Os lucros dessa aplicação é calculado por mês (para pessoa física). Isso é feito para que as instituições tenham tempo capaz para repassar os retornos para a sua conta. “Poupança possui garantia do FGC (Fundo Garantidor de Créditos) de até R$ 250 mil por CPF e instituição”

Calculo da rentabilidade

O lucro da poupança é definido pelo Bacen. Desde 2012, o seu cálculo é feito da seguinte forma:

- Se a taxa Selic estiver acima de 8,5% ao ano: o lucro de 0,5% ao mês + Taxa Referencial (TR);

- Com a taxa Selic menor ou igual a 8,5% ao ano: retorno de 70% da taxa básica + TR.

Com a taxa Selic em 4,25% a.a, o lucro da poupança está em 2,97% ao ano.

Quais os Custos e taxas

A regulamentação da poupança permite que seja isento de custos e impostos. Então, o seu lucro vem direto para o bolso

Tesouro Direto e Poupança – Como funciona o Tesouro Direto?

Primeiramente o Tesouro Nacional é um programa do governo para a emissão de títulos da dívida pública.

Sendo assim, o investimento funciona como um pagamento futuro do dinheiro emprestado ao Estado corrigido por uma taxa de lucro. Esse dinheiro obtido pelo Tesouro Direto pode se usar para custeio de áreas importantes, como educação, saúde e infraestrutura.

Características

Em 2002 surgiu o programa do tesouro direto. Portanto, o número de investidores só tende a crescer. Com isso, o investimento em títulos públicos pode se realizar através de bancos ou corretoras de valores. Veja também investimento em CDB

Como é calculada a rentabilidade

O Tesouro Direto tende ser oferecido de três maneiras

- Selic: trata-se de um título com rendimento de 100% da taxa Selic ao ano;

- Tesouro IPCA+: ele é um ativo de rentabilidade híbrida, composta por uma parte fixa mais a variação da inflação, por exemplo, 3,5% + IPCA;

- Tesouro Prefixado: esse título possui taxa de retorno fixa, como 6,0% ao ano.

Os lucros do título, juntamente com o valor investido é pago no vencimento do título, só que , o tesouro direto tem como vantagem a recompra diária, ou seja, diariamente o tesouro se compromete a recomprar os títulos, caso você queira vender antecipadamente. Então, Há também títulos com cupom, que por semestre pagam juros ao investidor.

Assim, então você receberá parte dos lucros a cada seis meses já descontando impostos e taxas.Também, vale lembrar que o lucro do Tesouro Direto é na forma de juros compostos. Então, o retorno de hoje é calculado sobre a quantia do dia anterior. Com isso, seu dinheiro renderá mais, principalmente a longo prazo.

Custos e taxas

Certamente, quando você investe no Tesouro Direto, você está sujeito à cobrança do IOF (Imposto sobre Operações Financeiras).

Ele reflete apenas sobre os rendimentos até o 30º dia da aplicação. Então, ao pedir o resgate neste período, terá que pagar a taxa

O Tesouro também possui a cobrança de Imposto de Renda (IR). Ele segue alíquota regressiva, conforme mostrado na tabela a seguir:

| Prazo de investimento | Alíquota IR (%) |

| Até 180 dias | 22,5 |

| Entre 181 até 360 dias | 20,0 |

| De 361 até 720 dias | 17,5 |

| Acima de 720 dias | 15,0 |

Ressaltando que o IR é calculado apenas sobre os lucros. Então, o valor investido permanece intacto.

Perceba que, ao investir por um prazo grande, a alíquota a ser paga diminuirá. “Outro custo do Tesouro Direto é a taxa de custódia. Ela é cobrada pela B3 semestralmente sob a alíquota de 0,25% ao ano“